注意しないと間違いやすい、2以上勤務者の保険料算定方法について記載します。

年金機構のホームページにも詳しい算定方法は記載されていないため、こちらで再度確認しておきます。

今回はどちらの事業所も協会けんぽに加入する場合について説明します。

保険料算定方法について

ここでは2つの事業所がどちらも東京都に所在地がある場合について、具体的に例を出して解説します(介護保険料は考慮しません)。

| 事業所名 | A株式会社 | B有限会社 |

| 月の報酬額 | 250,000円 | 130,000円 |

上記のようにA株式会社から250,000円、B有限会社から130,000円の報酬をもらっている場合、最終的にAとBの報酬を合算した金額の標準報酬月額(380,000円)を参照し、合計してその標準報酬月額の保険料になるよう各事業所の報酬割合に応じて決定されます。

簡単に言えば、380,000円に対する保険料をAとB事業所の報酬割合に応じた保険料をそれぞれの事業所が負担するということです。

保険料を求める式は、

A株式会社の健康保険料=AとBの報酬を合算して求めた標準報酬月額×健康保険料率×AとBの報酬を合計した金額に対する各事業所の報酬が占める割合

=380,000円×9,9%×250,000円/380,000円

=24,750円

B有限会社の健康保険料=380,000円×9,9%×130,000円/380,000円

=12,870円

これがA株式会社とB有限会社が負担する保険料の割合です。

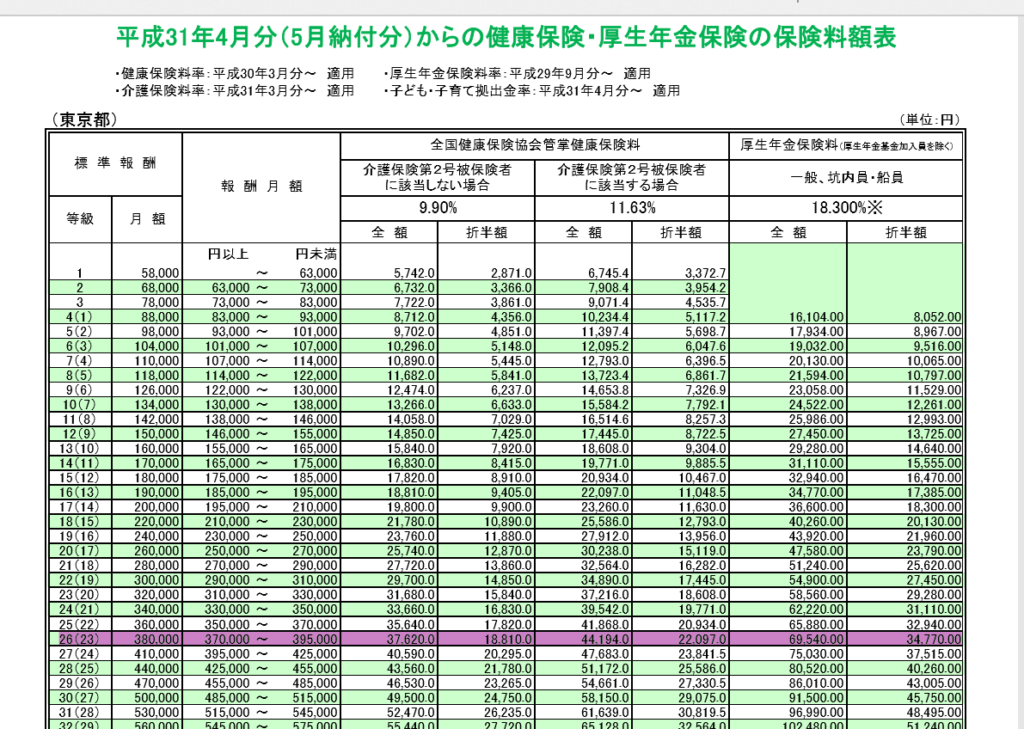

A+Bの金額を合算すると、ちゃんと380,000円の保険料負担額(37,620円)と一致しますね。※下記図の紫色のマーカー部分をご参照ください。

厚生年金の保険料も同様に計算します。

A株式会社の厚生年金保険料=AとBの報酬を合算して求めた標準報酬月額×厚生年金保険料率×AとBの報酬を合計した金額に対する各事業所の報酬が占める割合

=380,000円×18,3%×250,000円/380,000円

=45,750円

B有限会社の厚生年金保険料=380,000円×18,3%×130,000円/380,000円

=23,790円

それでは再度380,000円の標準報酬月額に対する厚生年金保険料と一致するか確認してみましょう。

45,750円+23,790円=69,540円

上記の380,000円の標準報酬月額に対する厚生年金の保険料額と一致しましたね。

これをまとめると下記のようになります。

| A株式会社 | B有限会社 | |

| 健康保険料額 | 24,750円 | 12,870円 |

| 厚生年金保険料額 | 45,750円 | 23,790円 |

| 合計の社会保険料額 | 70,500円 | 36,660円 |

以上が2以上勤務者の保険料算定方法になります。

基本的には会社側と従業員側で折半負担になるので、A、B事業所それぞれの社会保険料額を1/2した金額が、会社側、従業員側各々の保険料負担額となります。

以上になります。

2以上の事業所にまたがる保険料の算定はたびたび発生することがあるので、参考にしていただければ幸いです。

コメント